设为首页

收藏本站

请

登录

后使用快捷导航

没有帐号?

立即注册

本版

帖子

用户

登陆

注册

首页

BBS

漫画

资讯

关于我们

»

首页

›

漫画

›

经典/怀旧

›

中国人喝酒图鉴:为白酒花钱最多,啤酒是隐藏的王者,中产 ...

经典/怀旧

今日:

0

|

主题:

1983

收藏本版

(

0

)

发表新帖

中国人喝酒图鉴:为白酒花钱最多,啤酒是隐藏的王者,中产爱威士忌

[复制链接]

whargwox

当前离线

积分

21509

whargwox

7153

主题

7153

帖子

2万

积分

论坛元老

论坛元老, 积分 21509, 距离下一级还需 9978490 积分

论坛元老, 积分 21509, 距离下一级还需 9978490 积分

积分

21509

发消息

电梯直达

楼主

whargwox

发表于 2022-9-26 17:21:04

66

0

|

只看该作者

|

倒序浏览

|

阅读模式

饮酒这件小事儿,在中国已到达了万亿元的市场范围。

2021年,中国酿酒行业范围以上企业累计完成产物贩卖收入8686.73亿元,入口酒入口额到达54.9亿美元(约合人民币347亿元),加之范围如下酒企的产物贩卖收入,从零售端预估,中国酒水消费市场范围最少为万亿元。

从传统白酒、平价啤酒到优雅的葡萄酒,和小众的威士忌、清酒、黄酒,每个饮酒的中国人都有本身的主意,是以显现出了与众分歧又不竭变革的中国酒水市场。

每10瓶白酒有7瓶是浓香,酱香5年涨了1000亿

2021年,天下范围以上白酒企业累计完成贩卖收入

6033.48亿元

,其贩卖额占中国规上酒类企业总贩卖收入的

69.5%

。

从产量上来看,天下范围以上白酒企业酿酒总产量为715.63万千升。此中,四川以364.12万升的年产量遥遥领先,占总产量的

51.60%

,也就是说

中国白酒一半都来自于四川

。贵州、湖北、河南三省别离以34.81万千升、34.23万千升、31.93万千升的产量位列第2、第3、第四位,三省产量差距很小。

而

在2019年,贵州以27.39万千升的产量,还排在第7位

。在茅台的动员下,近两年酱香型白酒掀起高潮,呈现在了更多人的餐桌上,一些地域乃至将款待客人的洋酒换成为了酱酒。广东一经销商奉告笔者,近两年广东酒类市场,不管是葡萄酒仍是洋酒,都遭到了酱酒的打击。

按照权图酱酒事情室公布的2021-2022中国酱酒财产陈述,2021年酱香型白酒实现贩卖收入1900亿元,

2016年酱酒贩卖范围仅约为800亿元,短短5年间,增加了一倍多。

“酱酒市场中,酱酒焦点产区地点的贵州率先成熟,酱酒领军企业茅台股分、习酒紧紧盘踞了本地80%以上的份额”。广东、河南、山东、北京是酱酒的前四大市场,贩卖额均跨越300亿元。

曩昔两年的酱酒热,也吸引了本钱加快入场。劲酒团体、江苏综艺、上海复星、华润控股、海南椰岛、岩石股分、中锐股分等纷繁以分歧方法染酱。曾在白酒行业摔交了的娃哈哈,在本年春节前再次推出酱酒产物“宗帅家酱酒”。

四川不但是中国白酒产量最大的省分,也是浓香型白酒出产大省,2021年川酒财产实现营收3451.4亿元。

十二大香型中的浓香型白酒在中国独有鳌头

,出产企业散布遍及,从四川的五粮液、泸州老窖,到安徽的古井贡酒、江苏的洋河,甚至北方的河套王、伊力特,和复活代白酒品牌光良,都属于浓香型。

微酒结合京东公布的《2021年上半年白酒消费陈述》显示,

每消费10瓶白酒中,就有近7瓶是浓香型,这与浓香型白酒产量的占比也很靠近。

固然酱酒延续火热,但短期内却难以撼动浓香型老迈的职位地方。

别的,以米香型和豉香型为主导的粤酒走在了振兴的路上、苏醒的清香潮水来袭……近来十年间,以案牍出圈的江小白、去包装化的光良、斥地净香型的开山和观云、谷小酒等一批复活代白酒冲破了传统白酒的形象,得到了一批年青消费者的爱好,每一个品牌都在加快占据消费者的心智,抢占短时间内有限增加的酒类消费市场。

广东、山东、河南、江苏、安徽、四川等喝酒大省,白酒都盘踞主导职位地方。按照广东省酒业协会表露的数据,2020年广东酒类市场体量约560亿元摆布,高端白酒市场范围靠近200亿元。浙商证券的陈述显示安徽总体畅通范围约400亿元、江苏省白酒市场范围估计超 600 亿元(畅通口径)。不外看似能喝的东北人,在白酒范畴彷佛并无阐扬气力,辽宁省白酒市场容量55亿元摆布,果然是“东北虎、西北狼,喝不外江苏小绵羊”。

按照安全证券、浙商证券等多家证券公司的钻研,因为安徽、江苏、江西等知足“返乡率晋升+经济情况好+疫情影响小”的前提,2022年春节时代徽酒、苏酒表示亮眼,总体而言高端酒贩卖不乱,区域酒的贩卖比预期好。

除地区不同,中国酒水消费另有较着的淡旺季。好比,端五节、中秋节、春节等传统节日是旺季。河北某一烟旅店老板流露,2022年春节时代,消费者采办的频率提高,单次消费的金额也有所增长。不外,近来几年,喝酒的常态化、采办渠道的多元化等致使白酒消费的季候性在消退。

不但是线下贩卖,线上也是消费者购酒的首要渠道。华泰证券显示,2022 年 1-2 月阿里渠道全网贩卖额 20.9 亿元,五粮液、洋河、汾酒、泸州老窖、茅台贩卖额别离为 2.77亿元、2.11亿元、1.21亿元、1.12亿元、0.80 亿元。

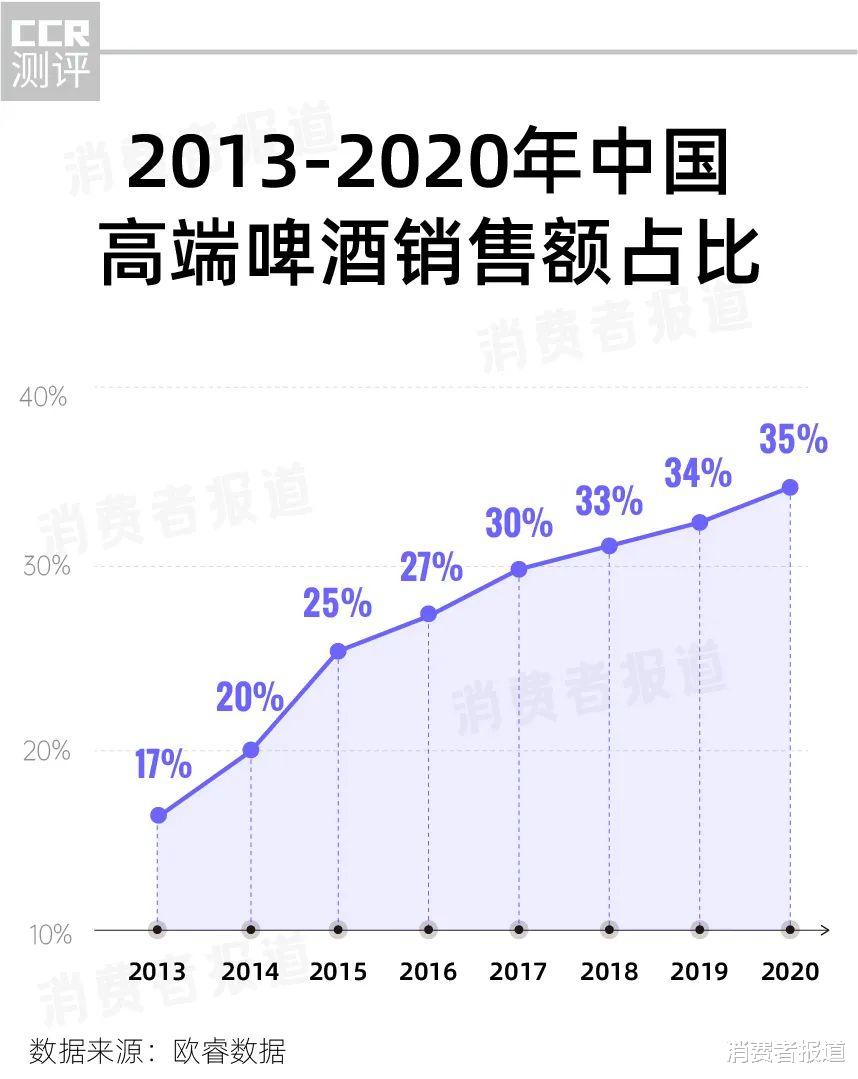

涨价、推千元新品,啤酒≠低价

固然啤酒在20世纪初才进入中国,

现在倒是中国消费量最大的酒类

,渗透了人们的平常糊口。吃烧烤开一瓶,吃暖锅来一箱,炎天用冰镇啤酒来解渴……都是最多见的啤酒消费场景。我国啤酒行业集中度较高,华润雪花、青岛啤酒、百威英博、燕京啤酒和嘉士伯,5大啤酒团体盘踞着70%以上的市场份额。

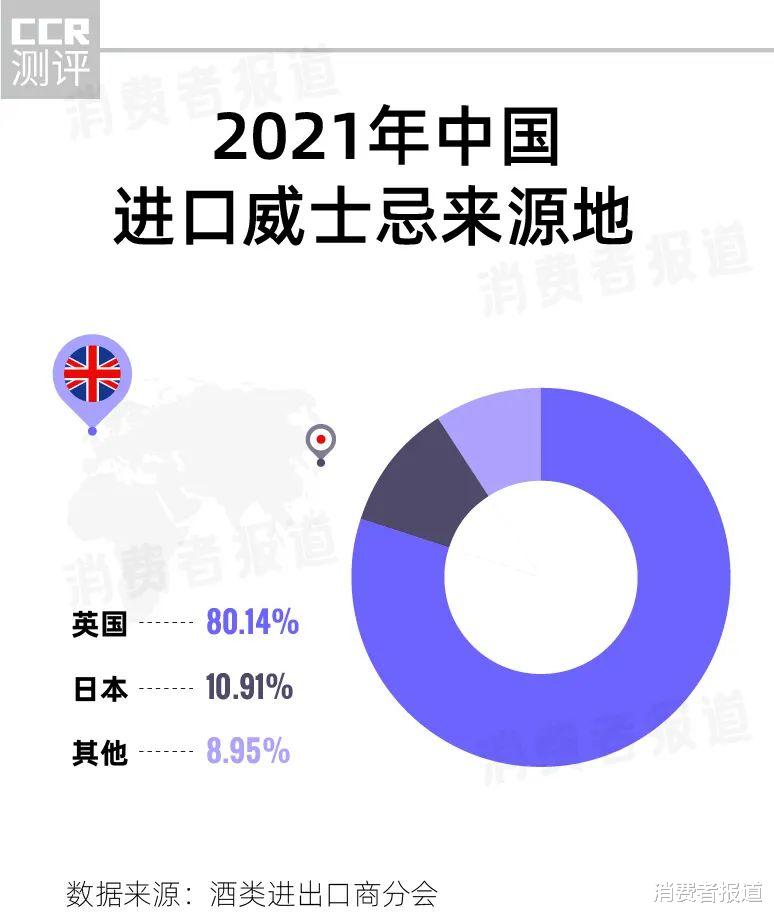

中产的新选择:威士忌

2021年,入口烈酒的入口量为1.36亿升,入口额为25.04亿美元,成为入口额第一的入口酒品类。此中威士忌的入口量为3028万升,增加了43.9%;入口额为4.6亿美元,大增91.7%。在中国,特别是在广东、福建沿海地域,有着巨大的入口烈酒消费市场。

11年间,清酒入口额增加47倍

日本清酒近几年在中国也得到了更多消费者的存眷。

2021年日本清酒对中国的出口量为726.84万升,出口额为102.79亿日元

,与2020年比拟别离增加了52.31%、77.48%,而2011年,清酒对中国的出口额仅为2.12亿日元,

11年间,增加了47倍。

有媒体报导,日本当局颁布的数据显示,2021年全世界对日本威士忌的需求增加了 70%、清酒出口增加 66%,这两种酒的绝大部门都出口到了中国大陆。上海品乐侍酒开创人张艺宁曾流露,2018年中国公共点评上的日料餐厅是4万多家,而到了2021年已到达了8万多家。“清酒市场范围整体还较小,但具备较高的附加值”,张艺宁提到。

被浙江人专宠的黄酒

2021年,纳入到国度统计局范围的范围以上黄酒出产企业共98家,累计完成贩卖收127.17亿元。

作为中国最有特点的黄酒,产地和消费市场几近都集中在江浙沪地带。在2020年度中国黄酒十大品牌榜单中,有9家位于江浙沪。其他区域虽有零散的黄酒企业散布,但也只有在浙江人家才能体验到黄酒的传统文化。

收藏

0

回复

使用道具

举报

返回列表

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

总裁

推理/恐怖

恋爱

会员登陆

快到碗里来O(∩_∩)O嗯!

立即注册

在此登录

排行榜

d=====( ̄▽ ̄*)b

1

你的名字

UP: 天空巫女

4804

31

最新吐槽

d=====( ̄▽ ̄*)b

天空巫女

2016-10-25

你的名字

天空巫女

2016-10-26

如果她的旗帜被折断了

大地巫女

2016-10-26

群居姐妹

大地巫女

2016-10-26

笨蛋测验召唤兽

天空巫女

2016-10-26

我的青春恋爱物语果然有问题